Ausblick der Wirtschaft und Geldpolitik

Unser aktueller Blick auf die Märkte

Globale Wirtschaft und Geldpolitik

Das globale Wirtschaftswachstum schwächt sich weiter ab. Die Wachstumsraten des zweiten Quartals waren zwar in den meisten Ländern positiv, fielen aber deutlich tiefer aus als noch zu Beginn des Jahres. Regional und besonders auch innerhalb verschiedener Branchen sind zunehmend Unterschiede festzustellen – von einem synchronen Aufschwung kann aktuell nicht mehr die Rede sein.

Besonders schwach entwickelten sich Exportwirtschaften wie beispielsweise Deutschland. Dort war das Wachstum im zweiten Quartal gar negativ. Das schwierige globale Handelsumfeld und die vielen politischen Unsicherheiten belasten vor allem jene Volkswirtschaften, in welchen die Summe aus Importen und Exporten einen hohen Anteil am BIP ausmachen. Die Exporte aus Deutschland allein sanken im zweiten Quartal um 8%. Der Grund weshalb das Wachstum nicht noch schwächer ausfiel, ist der Binnenkonjunktur und allem voran einem breit abgestützten Konsum zu verdanken: tiefe Arbeitslosenquoten, ansprechendes Lohnwachstum, verhaltene Inflationsraten und eine sehr gute Nachfrage im Dienstleistungssektor.

Schweizer Wirtschaft und Geldpolitik

Die Schweiz kann sich der globalen Verlangsamung nicht entziehen, und insbesondere für die heimische Industrie haben die Gegenwinde zu einer steifen Brise aufgefrischt. Die Nachfrage aus dem Ausland, insbesondere von unserem grössten Handelspartner Deutschland, hat nachgelassen. Die idiosynkratischen Probleme des Automobilsektors kommen erschwerend hinzu. Der Schweizer Franken hat indes einmal Mehr seine Eigenschaft als „sicheren Hafen" unter Beweis gestellt und im Rahmen der politischen Unsicherheiten zu neuer Stärke gefunden, was Exporte zusätzlich belastet. Bereits Ende Juli begann die SNB wieder am Devisenmarkt zu intervenieren, als der Euro unterhalb der Marke von 1.10 notierte. Auch die Unruhen in Hong Kong sind als wichtigster Absatzmarkt der Schweizer Uhrenindustrie nicht ausser Acht zu lassen, und insgesamt bleibt die Unsicherheit durch die üblichen Verdächtigen Handelskrieg, Brexit, Italien, Rahmenabkommen sowie die jüngsten Angriffe in Saudi Arabien hoch. Dies wird auch weiterhin die Investitionstätigkeit von Unternehmen hemmen.

Unter diesen gar negativen Vorzeichen mag es erstaunen, dass die Schweizer Wirtschaft im zweiten Quartal gemäss Schätzungen trotzdem mit 0.3% gewachsen ist. Dies ist hauptsächlich dem starken Gesundheitssektor zu verdanken. Weltweit bleibt die Nachfrage nach Pharmaprodukten hoch. Hingegen präsentiert sich die heimische Konsumentenstimmung unterdurchschnittlich – und dies trotz ausgezeichneter Lage am Arbeitsmarkt. Die Arbeitslosigkeit bleibt mit saisonal adjustierten Werten von 2.3% auf historisch tiefen Niveaus.

Aufschwung oder Rezession?

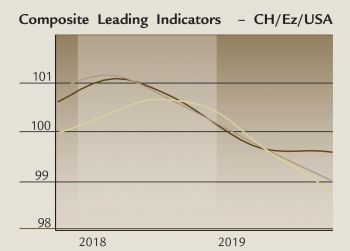

Alles in allem besteht kein Zweifel: global gesehen lässt der Zustand des Industriesektors einiges zu wünschen übrig. Demgegenüber ist die Situation im bedeutenderen Dienstleistungssektor nach wie vor erbaulich, und auch ein ausgelasteter Arbeitsmarkt und starker Konsument vermögen Kontra zu bieten. Welche Seite mag in diesem Tauziehen wohl die Oberhand gewinnen? Die Finanzmärkte ändern ihre Meinung dazu fast schon täglich. Wir sind der Ansicht, dass ohne eine deutliche Entspannung der politischen Verhältnisse, insbesondere im Handelsstreit zwischen den USA und China, der Katalysator für eine baldige Erholung fehlt. Die von uns betrachteten Vorlaufindikatoren haben sich entweder weiter reduziert oder stabilisieren sich auf tiefen Niveaus, und deuten auf ein Wachstum unterhalb des Trends.

Andererseits fehlen aus unserer Sicht aber auch die Signale für eine weitere Abschwächung oder gar Rezession. Die Zentralbanken zeigen sich gegenüber den Unsicherheiten weiterhin grosszügig, und scheinen in den Massnahmen zur Unterstützung des Wirtschaftswachstums auf Nummer Sicher zu gehen. Der realwirtschaftliche Nutzen von noch günstigerem Geld und weiteren Anleihenkäufen dürfte zwar nunmehr bescheiden ausfallen, doch werden so die Preise von Vermögenswerten weiterhin hoch gehalten. Aus Anlegerperspektive bleibt das Umfeld somit konstruktiv.

Anlegen im Tiefzinsumfeld

Eines wird jedoch unmissverständlich klar: Das Ende des Tiefzinsumfeldes ist bei weitem nicht in Sicht – ganz im Gegenteil. Für den Privatanleger wird somit die grösste Anlageklasse effektiv nicht mehr investierbar. Auch Institutionelle und Pensionskassen müssen ihre Verpflichtungen mit Negativrenditen im Obligationenmarkt finanzieren. Was bedeutet dies?

Konkret zeigt es, dass auf die eine oder andere Weise mehr Risiko eingegangen werden muss, um Aussicht auf eine positive Rendite zu erhalten. In dieser postmodernen Anlagewelt müssen Anlageprofile neu überdacht werden. Wir gehen dosiert mehr Risiko ein, indem wir vermehrt in qualitativ hochwertige Dividendenaktien investieren. Es ist unsere Überzeugung, dass in diesem Anlagesegment im Laufe der nächsten Jahre vermehrt Zuflüsse zu verzeichnen sein werden, wenn Pensionskassen gezwungen sind Rückzahlungen von Obligationen neu anzulegen und Anlagestrategien zu überarbeiten.

Aktien

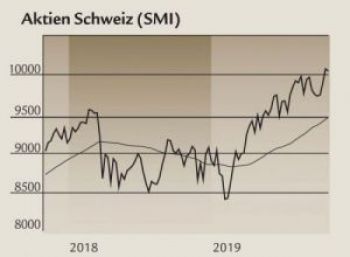

Die Aktienmärkte sind nicht mehr günstig, relativ zu anderen Anlageklassen, insbesondere Obligationen, bleiben die Bewertungen aber am attraktivsten. Die Stimmung scheint uns vorsichtig, viele Anleger sind skeptisch und stehen nach der Korrektur Ende letzten Jahres noch an der Seitenlinie. Dies bietet Potential für zusätzliche Zuflüsse. Aktien bleiben unsere bevorzugte Anlageklasse.

Währungen

Wir erwarten, dass der CHF aufgrund des sicheren und stabilen Charakters trotz Negativzinsen und Interventionen der SNB stark bleiben wird.

Der EUR ist gegenüber dem USD unterbewertet. Allerdings ist für eine Aufwertung eine Entspannung der politi-schen Risiken und des Wirtschaftswachstums in der EU erforderlich.

Kommentar

Kategorien

Anlagethemen Baumann Portfolio Fonds Berichterstattung Vermögensverwaltung- und Beratung Volkswirtschaft Wissenshaus Baumann & CieAnlagekommentar

Saisonalität an der Schweizer Börse

25. April 2024

Es gibt zahlreiche Börsenweisheiten, wobei die «Sell in May» Strategie wahrscheinlich eine der bekanntesten ist. Sie beruht auf dem englischen Sprichwort: «Sell in May and go away but remember to …

Baumann Fokus

Baumann Fokus vom 01. Mai 2024

Einmal pro Monat erscheint unser beliebter 4-seitiger Baumann Fokus. Darin erfahren Sie, wie wir denken, was uns und die Märkte bewegt und welche Anlageempfehlungen wir Ihnen geben. Und auf Seite 4 entdecken Sie jeweils interessante «bankfremde» Themen.

Baumann Fokus

Kommentare

Es wurden noch keine Kommentare verfasst.